.bmp)

まちづくりの視点から公共施設の多機能複合化や公的不動産活用を進めるには、多様で高度化した市民ニーズに対応する必要があります。そのためには民間事業者のノウハウの活用が不可欠であり、PPP(Public Private Partnership)は必須の方法です。そして日本ではPFI(Private Finance Initiative)がPPPの拡大に大きな役割を果たしました。

日本のPFIは、1999年にPFI発祥国イギリスの方式に倣ったPFI法(正式には「民間資金等の活用による公共施設等の整備等の促進に関する法律」)の制定から始まりました。その後同法は、公共施設等運営権(コンセッション)方式の導入を始め数次の改正が加えられて今日に至っています。

PFI導入の背景に厳しい財政事情と公共施設の老朽化があったという点で日英両国は共通です。しかしIMF融資の条件として緊縮財政を強いられたイギリスとは異なり、日本には巨額の個人金融ストックがあるため国の資金調達力が弱まっているわけではありません。

また地方公共団体も、財政の硬直化(経常収支比率が約9割)があるものの、国が地方財政制度で後見的役割を担っていることや自治体破綻法制が設けられていないことなどから、国に準ずる信用力を維持しています。こうした違いによって、以下にみるように、日本のPFIの典型はイギリスのそれと大きく異なっています。

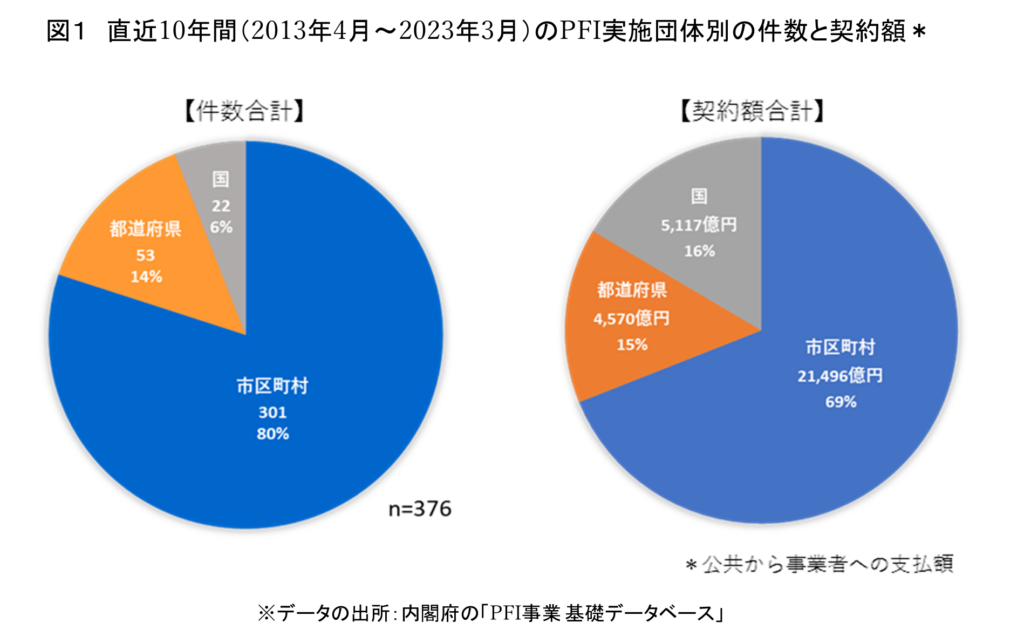

PFIの主たる実施主体は市区町村

2013年4月~2023年3月までの10年間に実施されたPFI事業は合計376件で、そのうち市区町村が実施した事業の割合が件数ベースで80%、契約額ベースで69%を占めています(図1)。PFIの主要な実施主体は市区町村です。

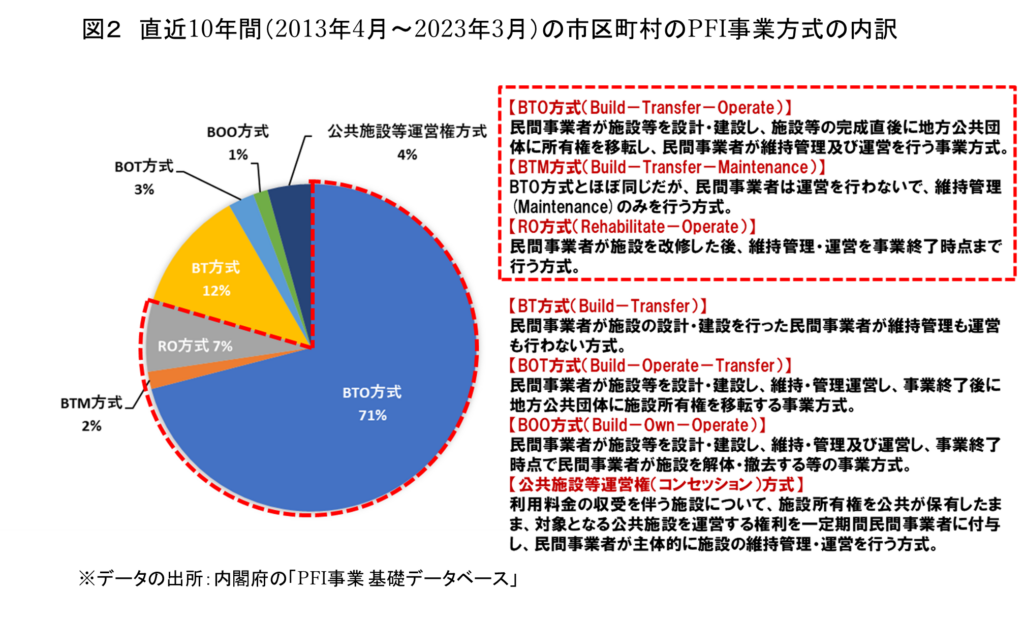

市区町村によるPFIの約8割がBTO方式

市区町村によるPFI事業方式において、最も多いのがBTO方式であり、71%を占めています。またBTMとROは、公共が施設所有権を保有した状態で民間が運営ないし維持管理を行うという点でBTOと共通であるため、両方式をBTO方式とみなせば、PFI事業のうち80%がBTO方式です。一方、PFIの母国イギリスで主流のBOT方式 は、わずか3%に過ぎません(図2)。

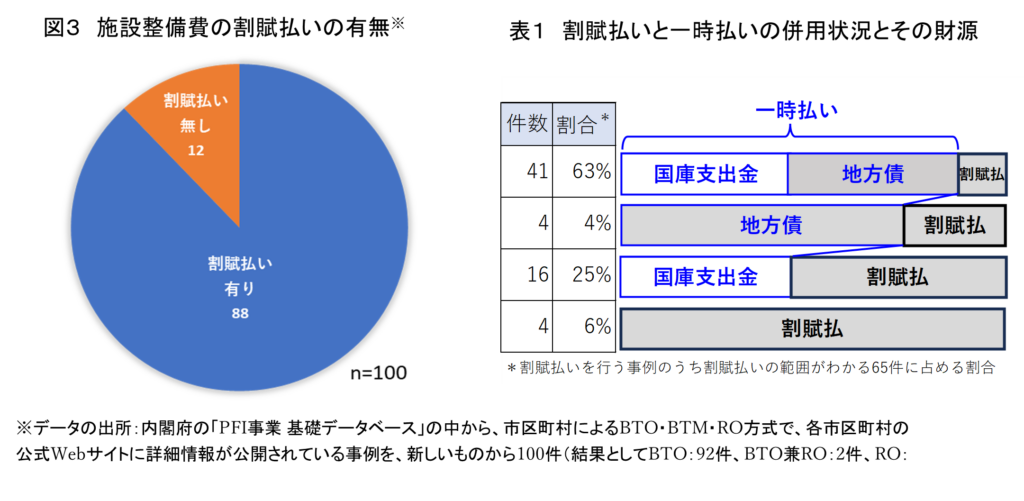

BTO方式の約9割で割賦払い

BTO方式(BTM方式とRO方式を含む。)では、事業者が対象施設の建設・改修業務を完了した直後に当該施設を公共に引き渡すため、公共は施設整備業務にかかるサービス対価(以下「施設整備費」という)を事業者に支払う必要があります。しかし、図3のとおり、市町村が行うBTO方式PFIの約9割で、施設整備費の支払いを事業期間中の割賦払いにすることを募集要項や入札説明書の事業条件にしています。

施設整備費の割賦払いは債務負担行為であり、本来、予算の単年度主義や起債の協議・許可制度等の趣旨から自治体では行えないと解されています 。

しかしPFI法施行翌年の2000年3月に自治事務次官から「PFI法に基づいて公共施設等の整備を行うために設定される債務負担行為は、効率的かつ効果的な公共施設等の整備のために設定されるものであり」、1972年に同省が厳に慎むよう要請した「『もっぱら財源調達の手段として設定する債務負担行為』(中略)に該当するものではないと解される」という内容の通知 が発出されました。これによってPFI法に基づく施設整備費であれば自治体に割賦払いが認められました。さらにその割賦払いに対しては、自治体が直営事業として行う場合と同等の交付税措置が行われます 。

こうした措置がとられた結果、ほんどのBTO方式PFIで割賦払いが採用されています。

ただし、この場合にも地方財政の健全性を確保する必要があるため、PFI事業における債務負担行為に係る支出のうち、施設整備費や用地取得費に相当する支出など公債費に準ずるものは、起債制限比率や実質公債費比率の計算対象になります。

財政支出の平準化

他方で、施設整備費の割賦払いを行う際に施設整備費の全額を割賦払いにするケースは少なく(6%)で、ほとんど(94%)が建設中や完成時の一時払いを併用しています(表1)。

しかしその財源に当年度の地方税収を充てる事例は1件もなく、すべて国庫支出金(国庫補助負担金、いわゆる国の補助金)ないし地方債が充てられています。

一方、地方債には事業の財源に充てられる割合に制限があります。それが「地方債充当率」であり、毎年、事業区分ごとに総務大臣が定めます(地方財政法施行令第20条第4項)。しかし緊急防災事業等を除いて100%の場合は少なく、各府省庁の政策に沿った補助事業で90%前後、一般単独事業で75%といった水準です。国庫支出金を得た場合には、対象事業費から国庫支出金を控除した金額に充当率を乗じた金額が起債の上限になります。例えば国庫支出金が事業費の40%、充当率が75%の場合、起債の上限は事業費の45%[(100%-40%)×75%]になり、残り15%[100%-40%-45%]は、竣工引渡し時の年度予算において一般財源を確保して支払わなければなりません。

しかしPFI事業では、充当率のために起債できない部分を割賦払いにすることで実質的に充当率を100%に変えることができます。したがって表1のすべてのパターンで、市区町村の一般財源で賄う部分が当年度はゼロで済み、国庫支出金で一時払いする部分以外(灰色部分)がすべて後年度負担になります。

こうしたPFIだけに認められた扱いが「財政支出の平準化」と呼ばれ、市区町村がBTO方式PFIを採用するインセンティブになっています。

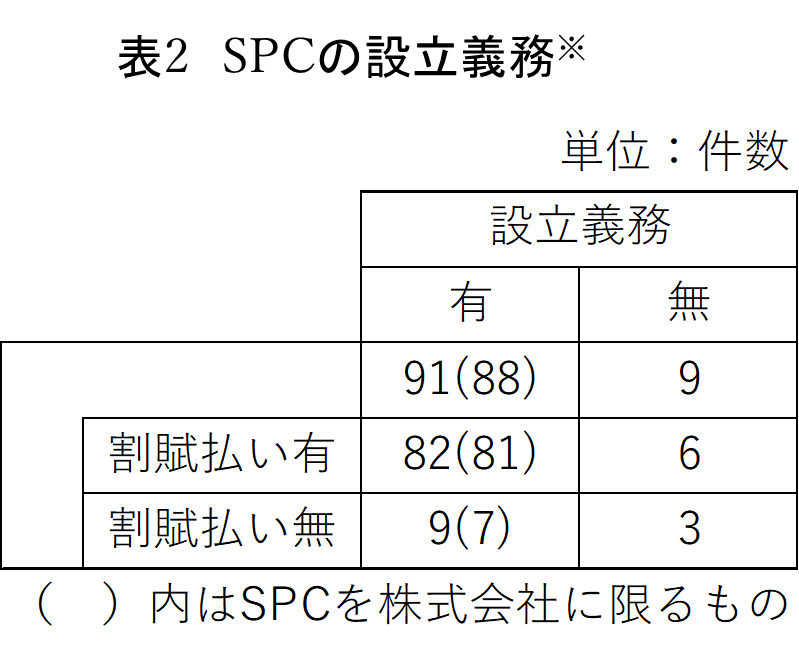

株式会社型SPCの設置義務とコンソーシアム構成企業の出資義務

またBTO方式PFIでは、表2とおり、その約9割でSPCの設立を義務づけています。さらにそのほとんどでSPCは株式会社であることを要求しています。

PFIでは複数の企業がコンソーシアムを組成して応募する場合が大半ですが、SPCの設立義務を課した市町村は、コンソーシアム構成企業全体でSPCの発行済み株式の過半を保有することを求めた上でSPCを選定事業者として扱い、SPCとの間で事業契約を締結しています。

日本型PFIの特徴

以上をまとめると、日本におけるPFI事業の典型は、以下の4点で表されます。これを「日本型PFI」と呼ぶこととします。

①実施主体は市区町村

②BTO方式

③施設整備費の割賦払い

④コンソーシアム構成企業を主要出資者とする株式会社型SPCとの事業契約

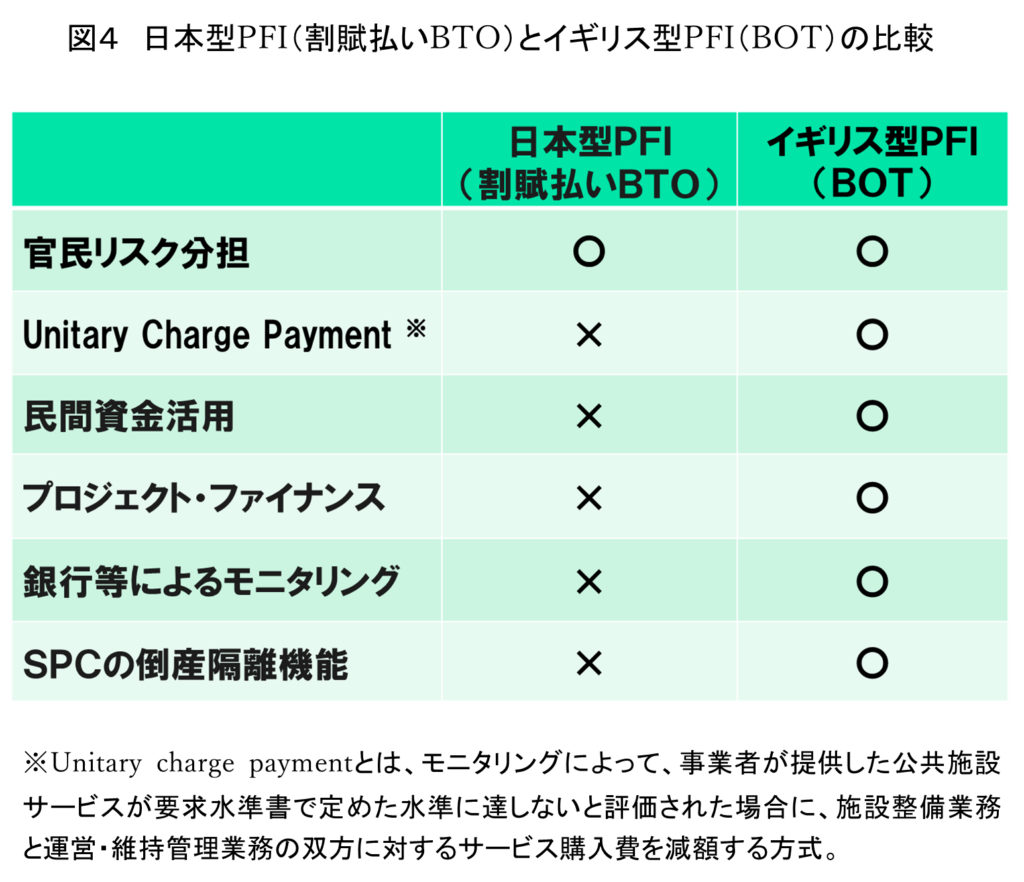

特に②と③は、BOT方式を主流とするPFIの母国イギリスと大きく異なる点であり、日英両国のPFIの典型を比較すると、図4のとおり、その属性についても大きな違い*があります。

*詳細な根拠は「日本型PFIの論点~金融技術的視点からの考察~」(「ARES不動産証券化ジャーナル」Vol.80 )をご覧ください。

イギリス型PFIが有する諸属性は、日本においてもPFIの特徴やメリットとして認識されています。しかし実際の日本型PFIには、官民リスク分担を除いて、こうした属性はありません。

こうしたPFIの特徴やメリットに関する認識と実際とのギャップは、イギリスで生まれたPFIのコンセプトをそのままに日本に移入したものの実際にはイギリスとは異なる形態で成長したことで生じたものと考えられます。いわばイギリスで作られた服と日本で成長した体とが合っていない状態になっています。

民間資金活用、プロジェクト・ファイナンス、銀行等によるモニタリング、SPCの倒産隔離機能は、いずれもBOT方式とUnitary charge paymentを採用した時に備わるものであり、どちらも採用しない日本型PFIにそうした属性がないのは当然です。

割賦払いは実質転貸融資

さらにBTO方式における施設整備費の割賦払いは、「財政支出の平準化」を享受できるものの、図5のとおり、選定事業者(SPC)を通じた実質転貸融資です。わざわざ自治体よりも信用力の低い選定事業者(SPC)を通じて銀行等から融資を受けることで、自治体が銀行等から直接融資を受ける場合よりも高い金利を負担する可能性が高くなります。

PFI事業のみに施設整備費の割賦払いを認めて実質的に充当率100%を許容する措置は、割賦払いを伴うBTO方式PFIの偏重を招き、PPP手法の選択の幅を狭くしている可能性があります。自治体も、割賦払いによる「財政支出の平準化」には高い金利負担やPFIに伴う事務作業やコンサルフィー等の代償を伴うことをよく認識して、その採否を判断する必要があります。

コラム~PPPにおける充当率制限の撤廃~

PFIの母国イギリスでは、2000年代にPFIの有効性や妥当性に対する批判が高まり、2012年にPFIを修正した「PF2」に転換しました。しかしPF2もわずか6事業を実施しただけにとどまり、結局2018年に約30年間続いたPFI/PF2の歴史に幕を降しています。しかしPPPが否定されたわけではありません。

PFIはPPPの実践手法の一つであり、PFI以外にも多くのPPP手法があります。国が『多様な PPP/PFI 手法導入を優先的に検討するための指針』によって導入の検討を要請しているのも「多様な PPP/PFI 手法」であって、PFIの検討のみを要請しているわけではありません。

適切な官民リスク分担が図られたPPPは、PFIと同様に「効率的かつ効果的な公共施設等の整備のため」※に行うものです(※前掲2000年3月自治事務次官通知でPFI事業に割賦払いを認めた理由)。したがって、もし、こうしたPPP事業について起債の充当率制限を撤廃し充当率100%を認めれば、BTO方式PFIでの割賦払いとイーコールフッティングとなり、PPP手法の多様化につながるでしょう。

さらに割賦払いや充当率の問題以外にも、SPC利用目的の整理(設置義務の必要性の有無)、1者応募時の予定価格の事前公表の弊害(落札率が2者以上応募時よりも顕著に高いこと)、性能点重視で事業者選定が行われる一方で非価格効果の事後検証が行われていないこと(事後検証は価格効果のみが測定されるVFMで行われていること)など、多くの論点*がPFIには存在しています。

PFI法制定から四半世紀が経過した今、PPPの多様性と効率性を拡大する観点から、PPP/PFIをめぐる諸制度について総合的な再検討が望まれます。

*詳しくは、「市町村によるBTO方式PFIの実証研究」(東京大学不動産イノベーション研究センター「CREIレポート」No.15)をご覧ください。